- 发布日期:2026-03-20 04:18 点击次数:164

西南证券股份有限公司韩晨近期对皖能电力(000543)进行盘算并发布了盘算申诉《安徽火电龙头,机组投产放量可期》,本申诉对皖能电力给出买入评级,以为其目的价位为10.30元,刻下股价为6.96元,预期高涨幅度为47.99%。

皖能电力

投资重心

保举逻辑:1、能源煤价低位运转,本钱端继续改善。预测来岁能源煤供需有望继续宽松款式,秦皇岛能源煤价有望保管在760元/吨,有望带动公司毛利率进一步确立。2、公司在建装机握续膨大。公司控股在建新疆西黑山英格玛电厂与钱营孜电厂共计232万千瓦预测将于2024年底投产,截止现在参股在建机组664万千瓦,公司装机握续膨大带来功绩擢升。3、省内电力供需偏紧,对电价酿成撑握。安徽省内电力需求鼎沸,火力发电为省内主要发电电源,对电量电价酿成撑握。

安徽龙头火电企业,参股优质火电钞票。公司为皖能集团下电力主业钞票的举座运营平台。截止2023年底,安徽省省调火电装机容量为4178万千瓦,其中皖能电力控股在运的省调机拼装机容量占据了22.8%,位居省内第一。此外,2019年公司参股神皖能源,增多权利装机容量约500万千瓦,另参股淮北涣城发电有限公司、中煤新集利辛发电有限公司、淮北申皖发电有限公司等优质煤电钞票。

安徽省内电力需求握住,煤价下行改善火电本钱。安徽省经济的快速增长带动了省内电力需求的握续攀升,2020-2023年,省内用电量CAGR达8.7%,充裕的电力需求对电量电价酿成较强的撑握。11月中旬于今秦皇岛能源煤价保管在760元/吨,24Q1-Q3公司毛利率达12.3%,较2023年擢升5.4pp,陪伴能源煤价低位运转和公司长协煤淹没率的擢升,公司毛利率有望进一步确立。

电改加快,公司盈利安谧性擢升。永恒来看火电行动可和洽性能源有望享受溢价,陪伴现货阛阓交游运转的完善,援助干事阛阓订价有望缓缓理清。截止2024年11月,安徽电力调峰援助干事阛阓好意思满调峰用度/调峰电量分离为7.5亿元/17.2亿千瓦时,同比分离+145%/+94%,据测算,咱们预测公司全年有望好意思满援助干事收入1亿元,公司盈利有望多元化带动安谧性擢升。

火电装机容量握续膨大,新能源形式增添新能源(300152)。公司频年来握住膨大火电装机容量,2020-2024上半年,公司火电装机由821万千瓦增长至1175万千瓦,公司刻下控股在建机组新疆西黑山英格玛电厂(132万千瓦)与钱营孜电厂(100万千瓦)预测将于2024年底投产,约占刻下火电装机容量的19.7%。此外,公司还通过收购环保发电和抽水蓄能钞票,股东火电与新能源协作发展。

盈利预测与投资提出。预测2024-2026年归母净利润复合增速达19.2%,基于公司将来在建装机落地投产,重叠煤价低位运转、火电溢价等要素,给以2025年10倍PE,对应目的价10.30元,给以“买入”评级。

证券之星数据中心阐述近三年发布的研报数据商酌,国联证券(601456)许隽逸盘算员团队对该股盘算较为真切,近三年预测准确度均值为78.44%,其预测2024年度包摄净利润为盈利18.07亿,阐述现价换算的预测PE为8.82。

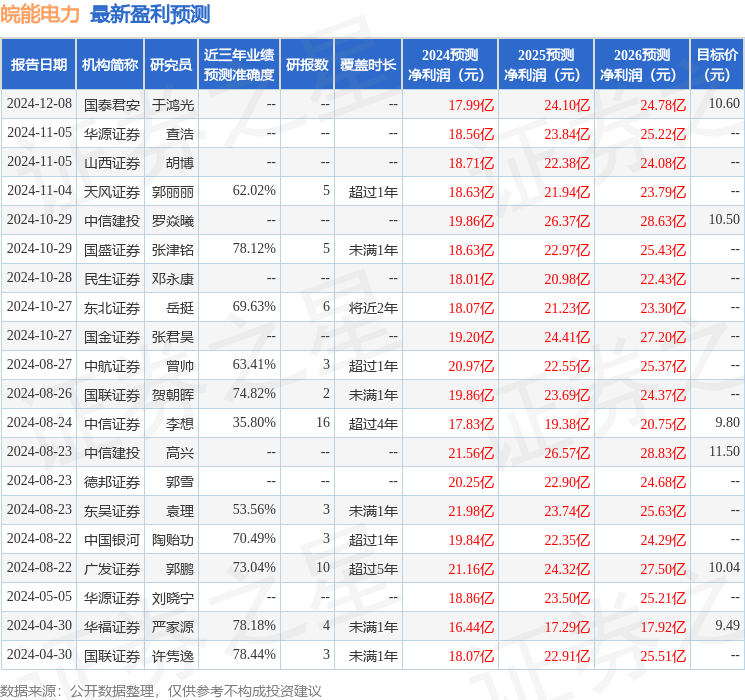

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级尊龙凯时(中国)官方网站,买入评级9家,增握评级2家;往时90天内机构目的均价为9.83。